Gia hạn thời hạn nộp thuế và tiền thuê đất năm 2023

Chính phủ Việt Nam đã thực hiện các biện pháp chính sách thuế nhằm cứu trợ nền kinh tế sau đại dịch Corona. Điều này bao gồm gói gia hạn thời hạn nộp thuế và tiền thuê đất. Nghị định có hiệu lực từ ngày 14 tháng 4 năm 2023 và có hiệu lực đến ngày 31 tháng 12 năm 2023.

Là một phần của nhiều biện pháp nhằm thúc đẩy nền kinh tế, chính phủ đã ban hành Nghị định số 12/2023/ND-CP vào ngày 14 tháng 4 năm 2023. Các chuyên gia từ ECOVIS AFA Việt Nam giải thích cách các công ty có thể tận dụng thời hạn nộp thuế và phí thuê đất được gia hạn và do đó vẫn có tính thanh khoản cho các khoản đầu tư và tăng trưởng cần thiết.

Những công ty nào thuộc đối tượng nộp thuế theo quy định

- Người nộp thuế là doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh có phát sinh thu nhập trong năm 2022 hoặc 2023 thuộc các ngành kinh tế được Nghị định quy định (xem ô cuối bài), bao gồm:

- Chi nhánh doanh nghiệp và/hoặc đơn vị trực thuộc khai riêng thuế GTGT/TNDN trực tiếp với cơ quan thuế quản lý trực tiếp và hoạt động sản xuất, kinh doanh thuộc ngành nghề quy định

- Những người tiến hành các hoạt động sản xuất và kinh doanh khác nhau bao gồm các hoạt động được chỉ định

- Doanh nghiệp nhỏ và siêu nhỏ

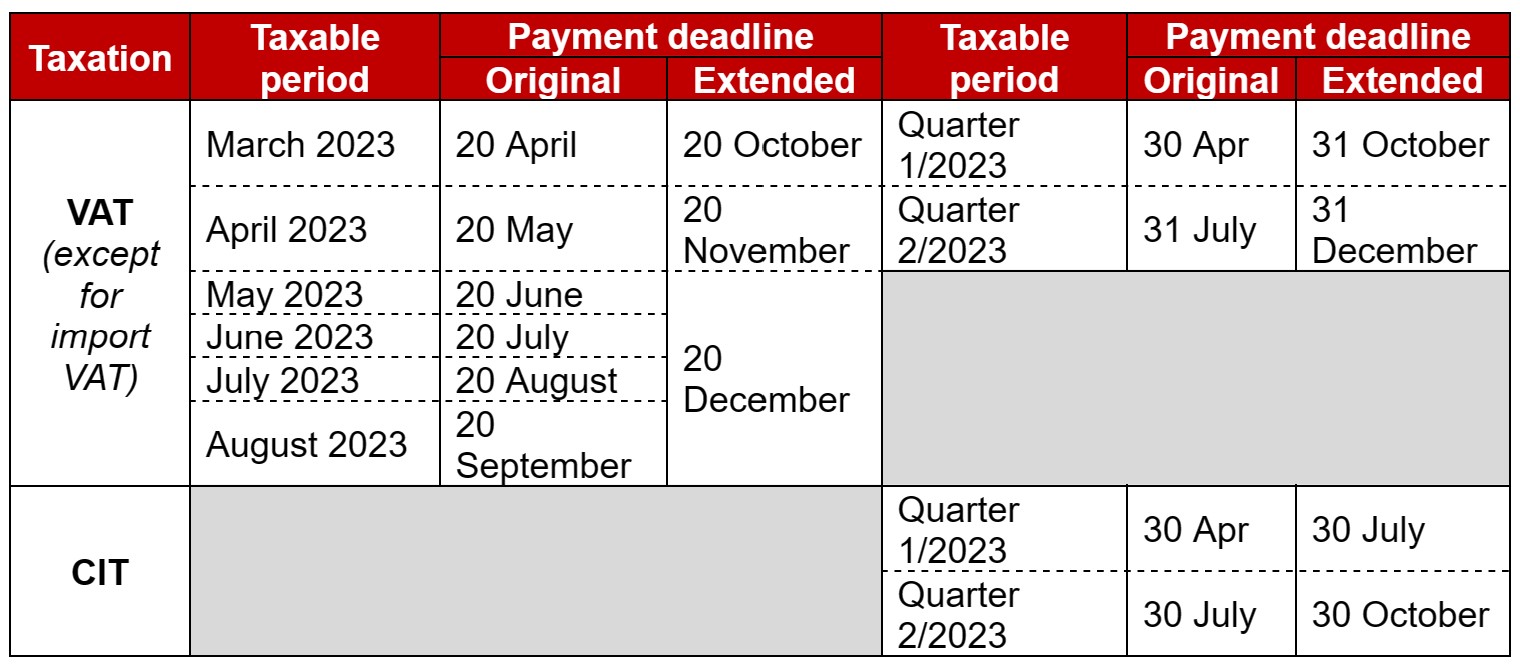

Tổng quan về thời hạn gia hạn nộp thuế

Nguồn: Ecovis

Việc nộp thuế GTGT, thuế TNCN của hộ kinh doanh, cá nhân kinh doanh phát sinh trong năm 2023 được gia hạn nộp thuế đến ngày 30/12/2023.

Gia hạn thời hạn nộp 50% tiền thuê đất năm 2023: Gia hạn thêm 6 tháng từ ngày 31/5/2023 đến ngày 30/11/2023.

Quy trình hành chính

- Thời hạn nộp hồ sơ: chậm nhất là ngày 30/09/2023 (có thể nộp cùng thời điểm theo quy định của pháp luật đối với việc kê khai thuế tháng/quý)

- Nơi nộp hồ sơ: cơ quan thuế quản lý

- Trả kết quả: cơ quan thuế chỉ ra thông báo không chấp thuận bằng văn bản nếu xác định người nộp thuế không đủ điều kiện được gia hạn quy định

- Ngoại lệ: người nộp thuế phải nộp ngay số thuế phải nộp cùng với tờ khai bổ sung nếu tờ khai bổ sung được nộp sau khi hết thời gian gia hạn tương ứng

Các ngành phải tạo ra doanh thu như thế nào

- Hoạt động sản xuất (được xác định theo Quyết định số 27/2018/QD-TTg):

- Nông, lâm, ngư nghiệp

- Chế biến và sản xuất thực phẩm

- Dệt may: sản xuất trang phục; sản xuất da và các sản phẩm liên quan

- Chế biến gỗ và sản xuất sản phẩm từ gỗ, tre (trừ giường, tủ, ghế, bàn, ghế)

- Sản xuất sản phẩm vật liệu cỏ khô, rơm rạ, tết bện

- Sản xuất giấy và sản phẩm từ giấy

- Sản xuất sản phẩm cao su và nhựa

- Sản xuất sản phẩm từ hợp kim phi kim loại khác, sản xuất kim loại, cơ khí, xử lý và ốp kim loại

- Sản xuất thiết bị điện tử, máy tính và sản phẩm quang học

- Sản xuất ô tô và xe có động cơ khác

- Sản xuất giường, tủ, ghế, bàn, ghế

- Sự thi công

- Xuất bản, quay phim, chương trình truyền hình, ghi âm, sản xuất âm nhạc

- Khai thác dầu thô, khí thiên nhiên (không gia hạn nộp thuế TNDN đối với dầu thô, condensate và khí thiên nhiên)

- Sản xuất đồ uống

- In ấn, sao chép

- Than cốc, chế biến dầu mỏ tinh chế, sản xuất hóa chất, sản phẩm kim loại đúc sẵn (trừ máy móc, thiết bị)

- Sản xuất mô tô, xe máy

- Sửa chữa, bảo trì, lắp đặt máy móc

- Thoát nước và xử lý nước thải

- Hoạt động kinh doanh (được xác định theo Quyết định số 27/2018/QD-TTg):

- vận chuyển và lưu trữ

- Chỗ ở, đồ ăn và đồ uống

- Giao dục va đao tạo

- Hỗ trợ y tế và xã hội

- Kinh doanh bất động sản

- Dịch vụ lao động và việc làm

- Hoạt động của đại lý lữ hành, điều hành tour du lịch và các dịch vụ hỗ trợ hoặc liên quan đến quảng cáo, tổ chức tour du lịch

- Hoạt động sáng tác, nghệ thuật, giải trí

- Hoạt động của thư viện, lưu trữ, bảo tàng và các hoạt động văn hóa khác

- Hoạt động thể thao và giải trí

- Chiếu phim, phát thanh, truyền hình

- Mã hóa máy tính, dịch vụ tư vấn và các hoạt động khác liên quan đến máy tính

- Hoạt động truyền thông

- Dịch vụ hỗ trợ hoạt động khai thác mỏ

- Khác: Các nhà sản xuất công nghiệp hỗ trợ, sản phẩm cơ khí trọng điểm.